東邦生命から全契約者宛への「保険契約の移転および契約条件変更のお知らせ」

平成12年1月15日

ご契約者の皆様

保険契約の移転および契約条件変更のお知らせ

東邦生命保険相互会社

保険管理人 杉山茂八

保険管理人 小杉 晃

保険管理人 社団法人生命保険協会

山口 昻

謹告 平成12年1月14日に開催された総代会におきまして、東邦生命保険相互会社(以下「東邦生命」とします。)にご加入いただいている保険契約を、包括してジー・イー・エジソン生命保険株式会社(以下「GEエジソン生命」とします。)に移転することが決議されましたので、保険契約の移転およびそれに伴って実施する契約条件の変更についてお知らせ申し上げます。

平成11年6月4日に東邦生命は臨時取締役会を開催し、事業継続の断念を決議いたしました。同日、金融監督庁長官より「業務の一部の停止」命令が、翌5日には「保険管理人による業務およぴ財産の管理」命令が東邦生命に下され、同時に保険管理人に対し「保険契約の移転に閑する計画の作成」が命じられました。以来、保険管理人は、東邦生命の業務およぴ財産の管理を行うとともに、東邦生命の財務状況の把握および保険契約の移転計画の作成にあたってまいりました。

保険管理人が東邦生命の財務状況を精査した結果、東邦生命は約6,500億円の債務超過であることが判明いたしました。また、現下の金融情勢では将来にわたり毎年約600億円の利差損が発生することが予測されます。こうした状況下で保険契約を継続させるために、契約条件の変更を伴う保険契約の移転計画(以下「当移転計画」とします。)を作成し、交渉を行った結果、契約条件の変更についてGEエジソン生命と合意を得るに至り、同社との間で保険契約の移転に関する契約を締結しました。

当移転計画は契約条件の変更によりご契約者の皆様に一定のご負担をお願いするものですが、保険契約の移転の際には、生命保険契約者保護機構(以下「保護機構」とします。)から資金援助を受けますので、現下の東邦生命の財務状況と将来の収支の均衛を考えますと、合理的な選択肢であると考えております。

なお、当移転計画を実施するには、ご契約者の皆様のご承認をいただく必要がございます。具体的には、法令の定めるところにより、ご契約者の皆様からの異議申立てが所定の割合を超えない場合、当移転計画をご承認いただいたものとみなします。その後、GEエジソン生命における株主総会の決議およぴ金融監督庁長官の認可を経て、保険契約の移転が実施されます。

一方、異議申立てが所定の割合を越えた場合には当移転計画は白紙に戻ります。その場合には、移転計画の再作成もしくは破産処理となります。移転計画の再作成となった場合、ご契約者の皆様には移転計画の再作成まで、ご猶予をお願いすることとなります。また、破産処理となった場合、保険契約の継続はできないため保険契約に基づく死亡等の保障は終了し、保護機構からの資金援助を受けられない状態で東邦生命が精算されることになるため、ご契約者の皆様が当移転計画に比べ不利益を被る可能性が高いものと考えられます。

このお知らせをよくお読みいただきまして、的確なご判断をたまわりますようお願い申し上げます。

移転計画の概要

契約条件の変更1.変更基準日平成11年12月29日(当移転計画の実施が確定した後、遡及して契約内容の変更を行います) 2.責任準備金等の削減ご契約内容を履行するために準備している責任準備金、配当金、前納保険料、据置金等(以下「責任準備金等」とします。)に対して資産が不足しています。この不足を解消するためには、各保険契約の責任準備金等を削減する必要がありますが、保護機構からの資金援助により、条件変更前の責任準備金等の90%が補償され、削減は10%に抑制されます。なお、個人年金保険、財形保険、財形年金保険の責任準備金等については、特例補償として、条件変更前の100%が補償されます。 3.予定利率等の見直し利差損を解消し、今後の収支を均衡させるため、変更基準日以降の予定利率および前納割引利率を引き下げます。予定死亡率、予定事業費率等についても変更します。

4.保険金額、年金額等の変更原則としてお払込みいただいている保険料の変更を行わず、変更基準日以降、保険金額、年金額(すでに支払いを開始している年金を含みます。)、給付金額(生存給付金、入院給付金等)を変更します。特約についても原則として主契約と同一の割合で変更します。解約払戻金額についても変更します。 なお、個人保険、団体保険、医療保障保険、就業不能保障保険の場合、平成13年3月末までに発生した死亡、入院等の保険事故(被保険者の生存に係る保険事故を除く。)に対しては、保護機構からの資金援助(特例補償)により、条件変更前の保険金額、給付金額が支払われます。 5.早期解約控除制度の導入保険集団を維持し、満期や死亡などの保険事故による保険金等の支払いを行うため、解約払戻金のお支払いに対し、平成20年3月末まで、一定の控除を行います。 停止条件当移転計画の実施は、ご契約者のご承認、GEエジソン生命における株主総会の決議、金融監督庁長官の認可、およびGEエジソン生命との保険契約の移転に関する契約に定められた事項が満たされることを条件とします。 異議申立てご契約者の皆様は当移転計画に対して異議を申立てることができます。重要な事項でありますので、このお知らせをお読みいただきご理解いただいたうえで、的確なご判断をたまわりますようお願い申し上げます。 |

Ⅰ.保険契約の移転および契約条件変更の内容

1.東邦生命の現状

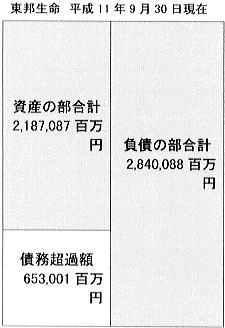

保険管理人は、金融監督庁より「保険契約の移転に関する計画の作成」を命ぜられ、東邦生命の財務状況を精査してまいりました。その結果、東邦生命の債務超過額は約6,500億円であることが判明いたしました。

会社の貸借対照表(バランスシート)において、資産の部合計が負債の部合計を下回っている状態を債務超過、その差額を債務超過額と呼びます。

各保険契約の予定利率は契約時期等によりさまざまな水準(2.25%から6.25%まで)でありますが、東邦生命が保有している契約全体の平均予定利率は4.79%(平成11年3月31日現在)であり、超低金利が長期に継続している現在のわが国の状況では年間約600億円の利差損(右の(2)に対応する損失)が発生することが予測されます。

一方、右の(1)(3)に対応する部分で剰余(死差益、費差益)が発生するものの、東邦生命の状況を考えますと、これで吸収できるのは利差損の一部に過ぎません。こうした状況のままでは債務超過額は、今後も増加を続けることになります。

こうした中、保険契約の保障を継続するためには、債務超過を解消し、契約条件の変更を行う必要があります。

計算基礎率

保険料率(保険金額あたりの保険料額)は、契約時に見込んだ3つの計算基礎率から計算されます。具体的には、

(1)予定死亡率

(2)予定利率

(3)予定事業費率

です。そのため、(1)から(3)の各計算基礎率と、実現した死亡率、利率、事業費率とのそれぞれの差異から損益が生じます。

2.保険契約の移転先

- 移転先

- ジー・イー・エジソン生命保険株式会社

- 本社

- 東京都渋谷区渋谷二丁目15番1号

- 代表者

- 代表取締役社長兼CEO K.ローン・ボールドウィン

- 沿革

- 平成10年2月 ジー・イー・キャピタル社と東邦生命の提携により設立

- 平成10年4月 営業開始(東邦生命の保険契約の維持管理業務を受託)

東邦生命の保険契約がGEエジソン生命に移転されるとともに、東邦生命の資産がGEエジソン生命に移転されます。ただし、保険契約以外の債務の弁済に必要な一部の資産は除かれます。

3.債務超過の解消

債務超過を、以下の(1)~(3)により解消いたします。

(1)保護機構からの資金援助

東邦生命は、保護機構に加入しております。従いまして、今回の保険契約の移転の際には保護機構より約3,600億円(移転費用を含みます。)の資金援助が行われます。なお、資金援助の金額は、契約移転が実施されるまでの資産・負債の増減等により、変動いたします。

(2)責任準備金等の削減

保護機構からの資金援助前の状態において、ご契約内容を履行するために準備している責任準備金等に対して資産が不足しています。この不足を解消するため、各保険契約の責任準備金等を削減する必要がありますが、保護機構からの資金援助により、条件変更前の責任準備金等の90%が補償され、削減は10%に抑制されます。なお、個人年金保険、財形保険、財形年金保険の責任準備金等については、特例補償※として、条件変更前の100%が補償されます。

※特例補償とは、平成13年3月末までに保護機構に資金援助の申込がなされた場合における、破綻保険会社の保険契約に対する法令に基づく上乗せ補償であり、概要は以下のとおりです。

- 個人年金、財形保険、財形年金保険の場合条件変更前の責任準備金等が100%補償されます。

- 個人保険、団体保険、医療保障保険、就業不能保障保険の場合、平成13年3月末までに発生した死亡、入院等の保険事故(被保険者の生存に係る保険事故を除く。)に対しては、条件変更前の保険金額、給付金額が補償されます。

- ◎個別取扱いの基準

- ア. 解約に関する業務の取扱停止により解約払戻金等が支払われていないご契約についても、削減の対象となります。

- イ. 平成11年12月28日以前に死亡・満期等により消滅している契約の保険金・給付金等については削減されません。

(3)将来見込まれる保険契約の収益の計上

一般に、予定死亡率、予定事業費率等は「実績が変動することに備えた余裕」をある程度見込んで設定されます。このため、実績により変動はするものの、通常であれば利益が発生します。当移転計画では、この将来の利益をGEエジソン生命が約2,340億円の無形財産(営業権)として評価したため、同額を資産に計上しております。

4. 契約条件の変更

債務超過解消のため責任準備金等を削減します。また、利差損を解消し今後の収支を均衡させるため予定利率等を見直します。このため、保険金額等が変更されます。

また、保険集団を維持し、満期や死亡などの保険事故による保険金等の支払いを行うため、解約払戻金等の任意のお支払いに対し、早期解約控除制度を導入いたします。

(1)変更基準日

平成11年12月29日(当移転計画の実施が確定した後、遡及して契約内容の変更を行います。

(2)責任準備金等の削減

債務超過の解消のため、責任準備金等を削減します。(詳しくは「3.(2)」をご参照下さい。)

(3)予定利率の見直し

更基準日以降の予定利率および前納割引利率を引き下げます。予定死亡率、予定事業費率等についても変更します。

- 予定利率:年1.5%

- 前納割引率:年0.5%

(4)保険金額、年金額等の変更

責任準備金等の削減、および予定利率等の見直しにより契約条件が変更されます。

原則としてお払込みいただいている保険料の変更を行わず、変更基準日以降、保険金額、年金額(すでに支払いを開始している年金を含みます。)、給付金額(生存給付金、入院給付金等)を変更します。特約についても原則として主契約と同一の割合で変更します。解約払戻金額についても変更します。

ただし、平成11年12月29日現在、すでに前納されている契約については、前納期間を変更せず、保険料の払込に充当する金額を変更します。保険金額、年金額等も変更します。

満期日、年金開始日、保険料払込期間、保険料払込方法(回数)等は変更しません。

なお、個人保険、団体保険、医療保障保険、就業不能保障保険の場合、平成13年3月末までに発生した死亡、入院等の保険事故(被保険者の生存に係る保険事故を除く。)に対しては、保護機構からの資金援助(特例補償)により、条件変更前の保険金額、給付金額が支払われます。

| 条件変更後の保険金額、年金額につきましては、同封のモデルをご参照願います。なお、個々のご契約内容につきましては、移転が完了した後、「GEエジソン生命」からご契約者様に通知させていただきます。 |

(5)早期解約控除制度の導入

当移転計画は保険契約を継続していただくことが前提となっております。従いまして、解約払戻金等のお支払いに対し、上記(4)の変更のほか、平成20年3月末まで右記のとおり一定の控除を行います。

控除率の適用基準日は、原則として解約等の受付日とします。ただし、解約等の受付日まで払込むべき保険料が払込まれていない契約(例えば失効契約)の場合、当該未払保険料の払込期月の前月末日を控除率の適用基準日とします。

| 控除率の適用基準日 | 控除率 |

| ~平成13年3月 | 15% |

| 平成13年4月~平成14年3月 | 14% |

| 平成14年4月~平成15年3月 | 12% |

| 平成15年4月~平成16年3月 | 10% |

| 平成16年4月~平成17年3月 | 8% |

| 平成17年4月~平成18年3月 | 6% |

| 平成18年4月~平成19年3月 | 4% |

| 平成19年4月~平成20年3月 | 2% |

早期解約控除の対象はすべての保険契約とし、解約払戻金の等のお支払いに対して、(条件変更後の早期解約控除前のお支払いすべき金額)×(1-控除率)をお支払額とします。

◎個別取扱いの基準

- 解約払戻金のほか、保険金額・年金額等の減額、払済保険・延長保険への変更、配当金の任意引出し、年金の一時支払等についても控除の対象となります。

- 解約等の際に解約払戻金と一緒に支払われる配当金、前納されている保険料等も控除の対象となります。

- 団体年金等における引受割合の変更に伴い移管される責任準備金等も控除の対象となります。この場合、控除率の適用基準日は引受割合の変更日とします。

- 拠出型企業年金保険における死亡・退職以外の事由による脱退給付金等も控除の対象となります。

- 保険料の自動貸付および契約者貸付の限度の基準となる金額は、早期解約控除後の解約払戻金額に変更されます。

- 解約に関する業務の取扱い停止により解約払戻金等が支払われていないご契約についても、早期解約控除の対象となります。これに関しては控除率を15%とします。

| 前期の解約、変更、引出し等を行われることなく、保険契約をご継続いただくかぎり、「早期解約控除制度」が適用されることはありません。満期保険金や死亡保険金、退職に伴う脱退給付金等については、早期解約控除の対象外です。 |

なお、解約等が多数発生し、資産の運用に及ぼす影響が大きいと認められる場合には、最長6ヵ月の範囲内で解約払戻金の支払いを延期することができることとします。この場合、支払延期期間中の遅延利息を付さないものとします。

(6)契約者配当金

個人保険、個人年金保険、財形保険、財形年金保険および団体年金のうちの有配当契約(以下「本契約」とします。)に対する、契約移転後の契約者配当金の割り当てを以下のとおりとします。

- 営業権の償却が完了し、かつ、本契約のすべてに対する責任準備金が標準責任準備金(標準責任準備金対象外契約は平準純保険料方式により計算した責任準備金)の額に至るまで、契約者配当準備金の積立は行われず、よって、契約者配当金の割当てもありません。その後の事業年度において積立てられる本契約に対する契約者配当準備金は、契約者配当の対象となる年間事業年度収益(以下「年間事業収益」とします。)のうち当該事業年度において本契約の属する商品区分が寄与した場合に限定されます。

- 契約者配当準備金は、GEエジソン生命の取締役会がその裁量によって定めるところにしたがって積立てられるものとし、契約者配当金額も、GEエジソン生命の取締役会がその裁量によって決定するものとしますが、各事業年度において各本契約の属する商品区分が関連する年間事業収益の4分の1を限度とします。この契約者配当金の支払限度は、GEエジソン生命の株主総会決議によってのみ変更することができます。

5.お支払いの停止について

(1)お支払いの停止

平成11年6月4日以降、解約およびそれに類する業務並びに社員配当金の支払い等を停止してまいりましたが、すでに新聞等でお知らせしたとおり平成11年12月29日を変更基準日として、その時点で東邦生命にご加入いただいているご契約(これを移転対象契約とします)に対して契約条件の変更を行うためであり、条件変更を公平に実施するには、変更基準日以降の支払いを停止する必要があります。ご理解をたまわりますようお願い申し上げます。

なお、GEエジソン生命へ保険契約を移転した後は、できるだけ速やかに支払いを再開すべくGEエジソン生命の協力を得て準備を行っておりますので、今しばらくのご猶予をいただきますよう重ねてお願い申し上げます。

(2)停止期間中の遅延利息のお取扱い

保険業法に基づく東邦生命の業務の一部停止(平成11年6月4日)からGEエジソン生命へ保険契約が移転された後、1週間が経過するまでの期間は、保険金・給付金等の支払いが遅れたことに伴う遅延利息を付さないものとします。

6.商品毎の契約条件の変更内容

〈個人保険・個人年金保険の場合〉【イメージ図(個人保険の例:新養老保険】

【イメージ図(個人年金保険の例:新終身年金保険】

条件変更後の保険金額および年金額につきましては、同封のモデルをご参照願います。 |

〈団体保険の場合〉

|

〈団体年金保険の場合〉【実績支払型契約のイメージ図】

|

〈財形保険・財形年金保険の場合〉【イメージ図】

|

7.異議申立てについて

法令の定めるところにより一定の期間内に異議申立てが以下の(1)および(2)双方の条件を満たした場合、当移転計画は白紙に戻ります。

- 異議を申立てた移転対象契約者の数が移転対象契約者の総数の10%を上回ること

- 異議を申立てた移転対象契約者の保険契約に係る債権の額に相当する金額が、移転対象契約者の当該金額の総額の10%を上回ること

逆に1.2.のいずれかの条件を満たさない場合、ご契約者の皆様のご承認が得られたものとみなされ、異議申立てをされたぎ契約者の契約を含め、本「保険契約の移転および契約条件変更のお知らせ」に記載した内容で保険契約の移転および契約の条件変更が行われます。

慎重にご判断いただきますようお願い申し上げます。

異議申立てが成立した場合、当移転計画は白紙に戻り、別の移転計画の作成もしくは東邦生命は破産となります。

その場合、以下のような問題が考えられます。

|

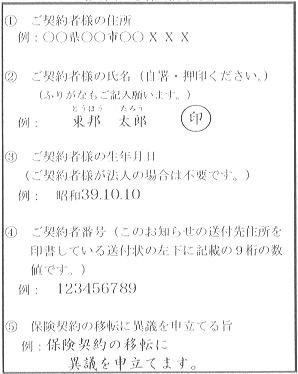

当移転計画にご納得いただけず、異議を申立てられる場合は、官製はがきに次の必要記載事項を明記のうえ下記宛て先までご郵送いただきますようお願い申し上げます。なお、当移転計画をご承認いただける場合は、お手続きは不要です。

(文面必要記載事項)

(宛名面)

- (ご注意)

- 平成12年2月17日までに当社に到着したものに限り有効といたします。

- 上記の(1)から(5)の必要記載事項をもれなくかつ正確にご記入いただいたものに限り有効といたします。

- 異議申立ての権利は、ご契約件数にかかわらず、ご契約者お1人につき1票として集計いたします。

- 上記の(1)から(5)の必要記載事項をもれなくかつ正確にご記入いただいたものに限り有効といたします。

8.今後のスケジュール

「保険契約の移転および契約条件変更」をご契約者の皆様にご承認いただいた後、金融監督庁長官の認可、GEエジソン生命との保険契約の移転に関する契約に定められた事項が満たされること等を条件として、平成12年3月1日にGEエジソン生命へ保険契約の移転が行われます。GEエジソン生命へ保険契約を移転した後は、できるだけ速やかに支払いを再開すべくGEエジソン生命の協力を得て準備を行っておりますので、今しばらくのご猶予をいただきますよう重ねてお願い申し上げます。

Ⅱ.契約内容変更に関するご質問

【個人保険・企業保険共通の項目】

Q1.契約の条件はいつから変更になるのですか。

|

A1. 平成11年12月29日を変更基準日として、その時点でご加入いただいているご契約に対して契約条件の変更を行います。 |

Q2.実際に私の契約内容はどうなるのか知りたい。

| A2. 個々のご契約内容につきましては、平成12年1月下旬頃から順次、ご照会に応じられるよう現在準備をすすめておりますので、今しばらくご猶予をいただきますようお願い申し上げます。なお、解約払戻金の試算については平成12年3月上旬頃を予定しております。照会先・照会方法の詳細につきましては14ページをご参照ください。契約移転後、移転先会社であるGEエジソン生命から条件変更後の契約内容を記載した通知をお送りいたします。 |

Q3.保険金・給付金等の支払いはいつ再開されるのですか。

| A3. 保険契約の移転が完了した後、可能なかぎり早期にお支払いできるよう準備しております。お支払いの開始は平成12年3月下旬頃となる見込みです。 |

【個人保険・個人年金保険】

Q1.条件変更後の解約払戻金はいつわかるようになるのですか。

| A1. 平成12年3月上旬頃から順次、ご照会に応じられるように準備をすすめております。 |

Q2.保険金・年金・生存給付金等は満額受け取れるのですか。

A2. 原則として下表のとおりです。各お支払いの判定日(保険期間満了日、死亡日等)が平成11年12月29日(変更基準日)前後でお取扱いが異なります。

(注)成長保険金、買増生存保険金等を含みます。 |

Q3.現在、銀行口座引去りを中止し、保険料の自動貸付制度も停止して、契約が失効しているのですが、もし契約を元に戻す(復活する)のならば、どのような手続きが必要になりますか。

|

A3. 復活のお取扱いは引き続き承っております。なお、復活は約款の規定上、ご契約が失効してから一定期間内であること、あらためて告知または診査をしていただくこと、並びに失効期間中の保険料相当額をお支払いいただくことが必要となります。ただし、健康状態等によっては復活できない場合もございますのでご了承願います。復活後の保障額は、条件変更後の保険金額となります。 |

Q4.今すぐ解約したいのですが?

A4. 解約は停止業務となっておりますので、申し訳ございませんがお取扱いできません。契約移転が終了した後、移転先会社であるGEエジソン生命において手続きを再開いたしますので、以下の点を踏まえてご検討ください。

|

Q5.現在の契約を継続するのと、解約して他社に加入しなおすのとではどちらが有利ですか。

| A5. 他社に加入しなおす場合と比較してどちらが有利かといったことは、一概には申し上げられません。なお、新たな保険に申込まれても、年齢や健康状態等によっては加入できないこともございます。また、解約される場合には、早期解約控除制度が適用され解約払戻金は削減されることにご留意ください。 |

【企業保険】

Q1.契約者以外は異議申立てができないのは何故ですか。

| A1. 異議申立てができるのは、法令上、「移転対象契約者」と定められています。従いまして、加入事業所またはご加入者(年金受給者を含む)のご意向は、ご契約者を通じて反映させていただくことになります。 |

Q2.団体年金で早期解約控除の対象となるのはどのような場合ですか。

A2. 主に次のような場合です。

(共通)

(特定退職金共済制度えお除く新企業年金保険)

(特定退職金共済制度、拠出型企業年金保険)

|

【その他】

Q1.生命保険契約者保護機構からの補償内容とはどのようなものですか

|

A1. 以下の補償が達成されるまで、資産の不足分について、資金援助を行います。 (1) 責任準備金等の補償

(2) 平成13年3月末までの法令に基づく特例補償

|

Ⅲ.照会先・照会方法

ご不明な点がございましたら、下記までお問い合わせください。

なお、お問い合わせが一時期に集中し、電話がつながりにくい場合がございますので、その際には、誠に勝手ながら日時を変更の上、おかけ直しいただきたくお願い申し上げます。

〈移転計画全般に関するお問い合わせ先〉(平日の9:00~17:00)

今回送付の冊子の内容に関し不明な点等ございましたら、下記の番号までお問い合わせください。また、契約の管理を委託しておりますGEエジソン生命でもご照会を承っております。

|

東邦生命保険相互会社(フリーダイヤル)0120-809-988 |

|

GEエジソン生命保険株式会社カスタマー・ケア・センター 045-226-4028 |

〈条件変更後の契約内容に関するお問い合わせ先〉(平日の9:00~17:00)

ご契約内容のお問い合わせにつきましては、契約の管理を委託しておりますGEエジソン生命において承っておりますので、下記の番号までお問い合わせください。

|

GEエジソン生命保険株式会社カスタマー・ケア・センター 045-226-4028 |

- 条件変更後の保険金額等の試算(概算)につきましては、現在、準備を進めておりますが、一部の契約の試算については照会対応がまだできていない場合がございますので、あらかじめご了承願います。

- ご照会の受付後、後日郵送にて回答させていただきます。

- なお、解約払戻金の試算につきましては、平成12年3月上旬頃からご照会に応じられるように準備を進めております。

- ご照会にあたりましては、本通知の送付状の右下に記載されている「照会番号」、「証券番号」、「ご契約者氏名」、「生年月日」、「ご住所」および「お電話番号」をお申出頂きますようお願いします。

- ご照会は最寄りのGEエジソン生命サービスセンター・分室でも承っております。

企業保険をご契約いただいている企業・団体様契約条件の変更につきましてご不明な点がございましたら、所管担当にご連絡くださいますようお願い申し上げます。 |

契約条件変更等に関する補足説明

同封の「保険契約の移転および契約条件変更のお知らせ」に記載されている内容について、以下の補足をさせていただきます。

- ○ 契約条件変更の対象とする契約

- GEエジソン生命に移転される契約のうち、特定契約(保険業法第250条第3項及び保険業法施行第17条)を除く全ての契約について契約条件の変更を行います。

- ○ 責任準備金の積立方式

- 個人保険及び個人年金保険の責任準備金積立方式を全期チルメル式に変更します。

- ○ 前納保険料残高の削減

- 責任準備金削減の一環として、前納保険料残高が10%削減されます(個人年金、財形、財形年金を除く)。

- ○ 交通災害保障特約

- 個人保険の交通災害保障特約は、傷害特約及び災害入院特約に自動的に変更するものとします。

- ○ その他の率の変更

- 前納保険料積立利率、据置利率、契約者貸付利率をそれぞれ変更します。

- ○ 月払契約の一括払い

- 月払い契約において、1年以内の保険料を一括払いする場合の1か月の保険料に対する割引額を変更します。

- ○ 年金開始後の解約

- 個人年金保険について、業務停止期間中に年金開始日が到来した契約の解約は、契約の移転後6か月間、これを可能とします。

- ○ 団体保険・団体年金(企業保険)における免責

- GEエジソン生命の団体保険及び団体年金に関する一切の責任は、包括移転日の東邦生命の引受割合に限定されます。かかる責任以外、東邦生命の行為又は不作為(保険会社としてのものか、幹事としてのものかを問いません)から生じた請求に関し、一切の責任を負いません。

- ○ 団体年金の早期解約控除

- 団体年金保険の新規加入分も、早期解約控除の対象とします。

- ○ 契約内容変更の制限

- 責任準備金の払出しを伴う被保険者の変更等、早期解約控除の趣旨に反する契約内容の変更を制限します。

- ○ 契約者貸付・保険料自動振替貸付について

- 契約者貸付及び保険料自動振替貸付の限度額は早期解約控除適用後の払戻金額となります。

- ○ 転換契約、自動更新の取扱い

- 転換契約は、契約移転の当初は取扱いません。将来、GEエジソン生命の定めるところにより、一定の条件に基づき、GEエジソン生命の商品への転換も可能とする予定です。また、この場合、転換価格は全期チルメル式責任準備金とし、転換時においては早期解約控除を適用しませんが、転換後に解約した場合は、転換払済部分について、解約時点での早期解約控除率を適用する予定です。

- 契約の自動更新は、従来どおり取扱います。また、将来、GEエジソン生命の定めるところにより、GEエジソン生命の同種の商品(新料率)への移行も可能とする予定です。この場合、契約条件変更前の保険金額までは無選択で増額できるものとする予定です。

- ○ 増額、特約付加

- 契約の増額、特約の付加は、契約移転当初は取扱いませんが、将来、GEエジソン生命の定めるところにより、取扱いを再開する予定です。

- ○ 通算最高保険金額、最低保険金額

- 特例を設け、通算最高保険金額については、GEエジソン生命と東邦生命の保険金額は合算しないものとし、最低保険金額については、契約条件の変更により最低保険金額を下回った場合でも、契約は有効とします。

- ○ 払戻金の支払延期

- 各種払戻金は最長6か月間、遅延利息なしに支払の延期を行うことがあります。

お問い合わせ(契約の管理の委託先)

|

GEエジソン生命保険株式会社カスタマー・ケア・センター |

企業保険をご契約いただいている企業・団体様につきましては、ご不明な点がございましたら、所管担当にご連絡下さいますようお願い申し上げます。

当文書に同封されている【ご契約条件変更後の保険金額・年金額のモデル】へ

- by 保険屋.com

- at 2000年01月15日